El proceso de cierre y apertura de un ejercicio contable consiste en una serie de operaciones que debemos realizar de forma secuencial y ordenada.

Consta de 3 etapas:

Regularización de los grupos de compras y ventas

Cierre y apertura.

Durante el año, el ejercicio contable está en estado «Abierto», la secuencia de cierre irá cambiando el estado del ejercicio de “Abierto” a las opciones ejecutadas (Reg. de existencias / Reg. grupos 6 y 7 / Cerrado)

Una vez iniciado el proceso de cierre el estado “Abierto” cambiará y ya no se podrán introducir más asientos en el diario excepto los generados en los procedimientos de cierre.

Entre estas opciones, también deberá realizar otras dos acciones, la dotación de las amortizaciones antes de la regularización de existencias y la obtención de inventarios después de la Regularización de los grupos 6 y 7.

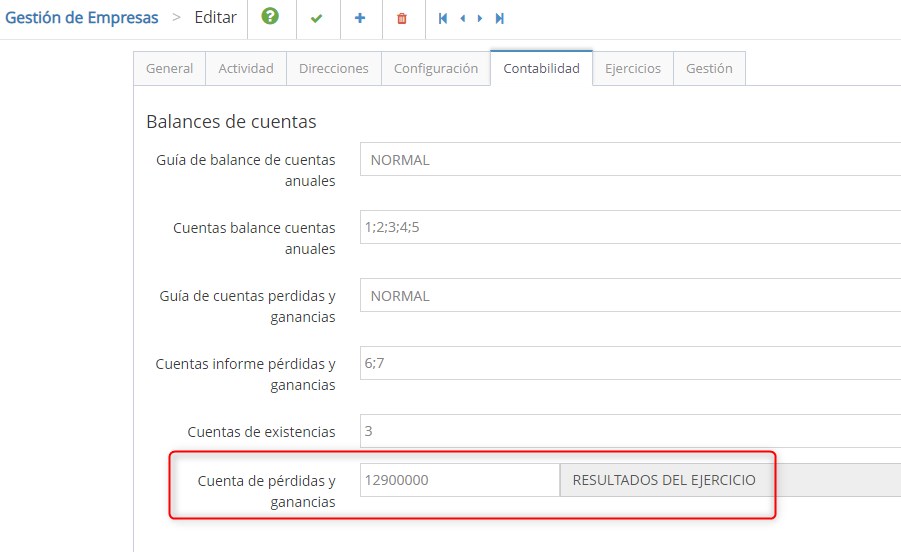

Antes de comenzar el proceso, el administrador deberá comprobar en la configuración de la empresa que se ha definido la cuenta de pérdidas y ganancias.

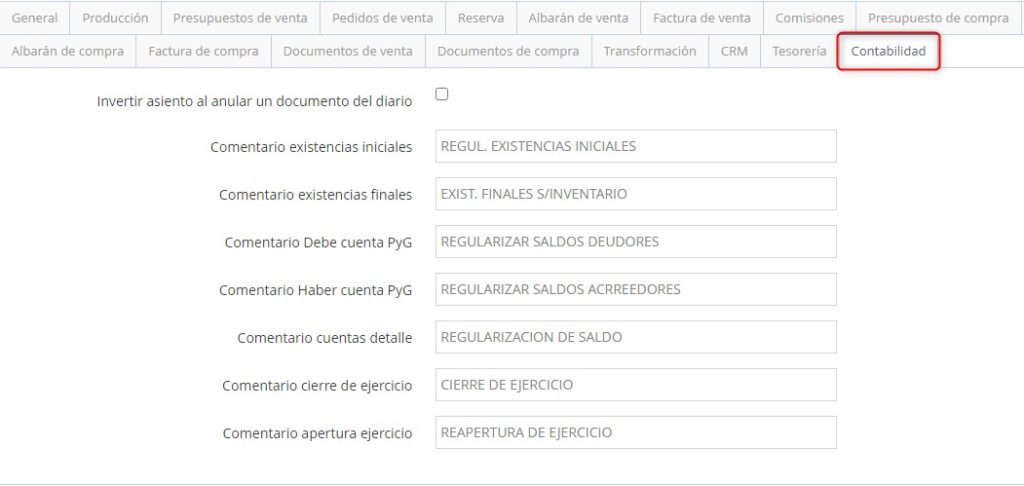

Y que en el menú de “Configuración” de parámetros de la empresa los comentarios estándar del proceso de cierre están también definidos y son de su conformidad.

Una vez comprobada la configuración, los usuarios con permisos sobre los procesos del cierre ya podrán realizarlos.