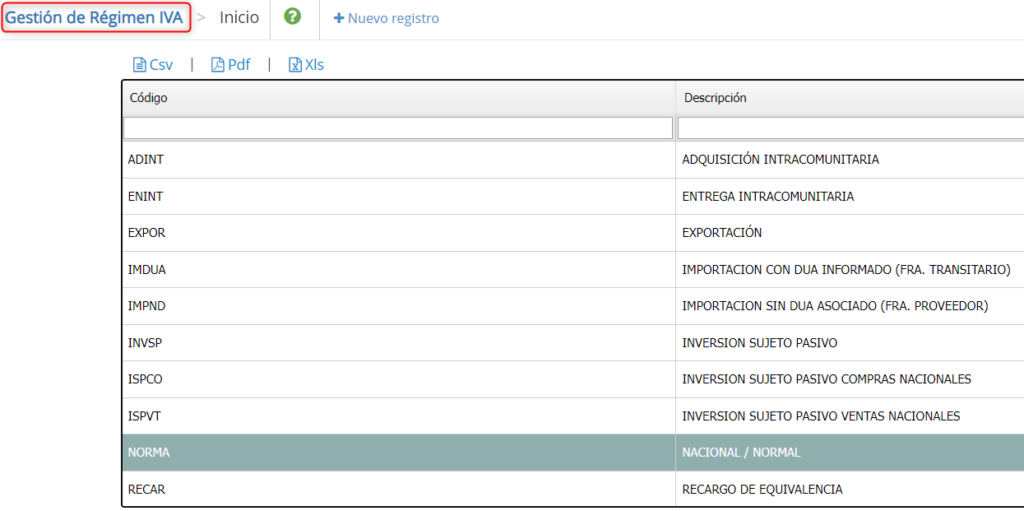

VER DEMO TIPOS DE IVA, GRUPOS DE IVA Y RÉGIMEN DE IVA

El régimen de IVA es el conjunto de normas que regulan las obligaciones formales y materiales relativas al pago del IVA por parte de autónomos y empresas.

El régimen de IVA es una propiedad de los terceros y se usará para identificar la tributación por IVA de las operaciones.

Del cruce del régimen de IVA del tercero, con el grupo de IVA del artículo, se obtiene el Tipo de IVA a aplicar a la operación.

Los regímenes de IVA más comunes vienen precargados y parametrizados en la configuración inicial del programa. Por eso rogamos no cambiar la configuración que viene por defecto si no se tienen los conocimientos necesarios, cambio de legislación etc… dado que de su correcta configuración obtendremos los resultados correctamente en los distintos modelos fiscales.

A continuación se explica como están configurados los distintos regímenes de IVA que vienen precargados.

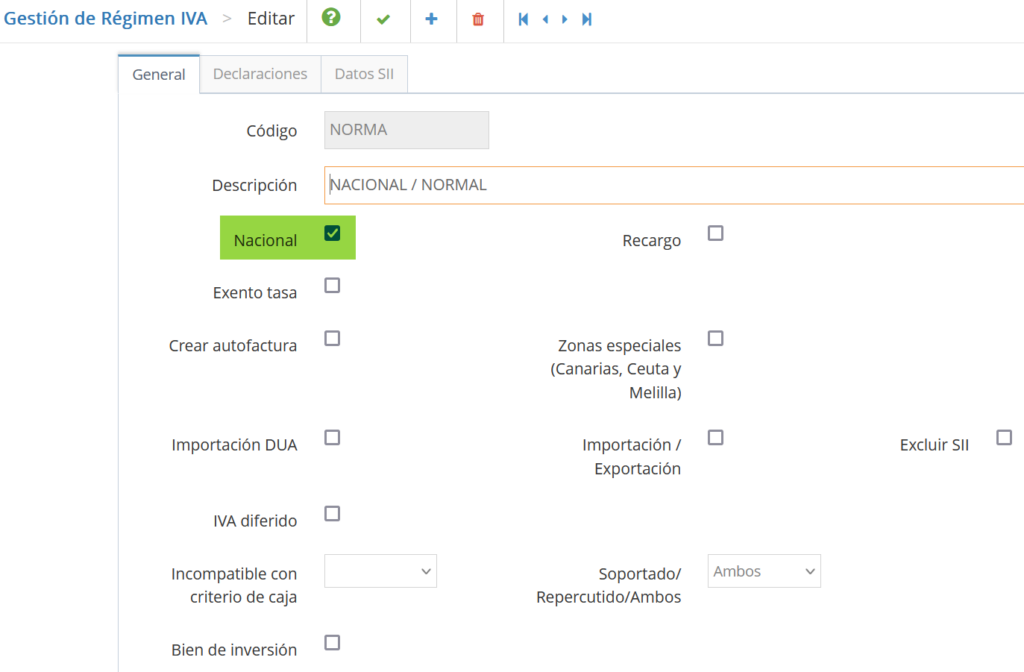

NACIONAL (Soportado / Repercutido)

Se utilizará el Régimen de IVA Nacional para compras y para ventas.

Pestaña General

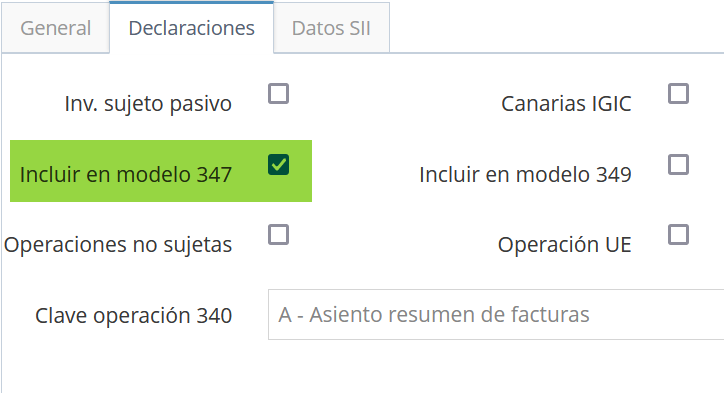

Pestaña Declaraciones

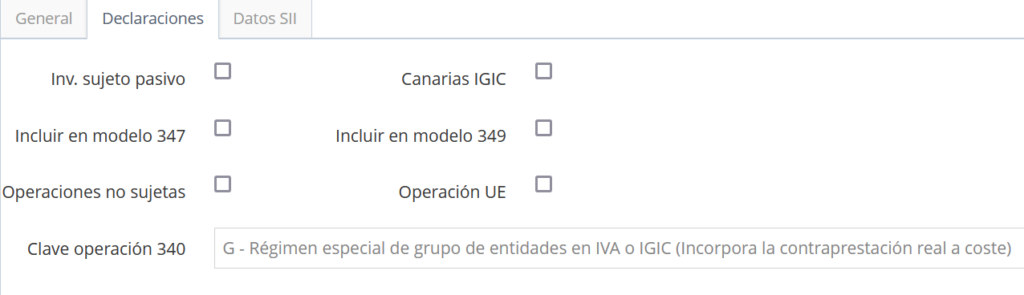

Debe estar marcado 347, sino no lo tiene en cuenta para la declaración.

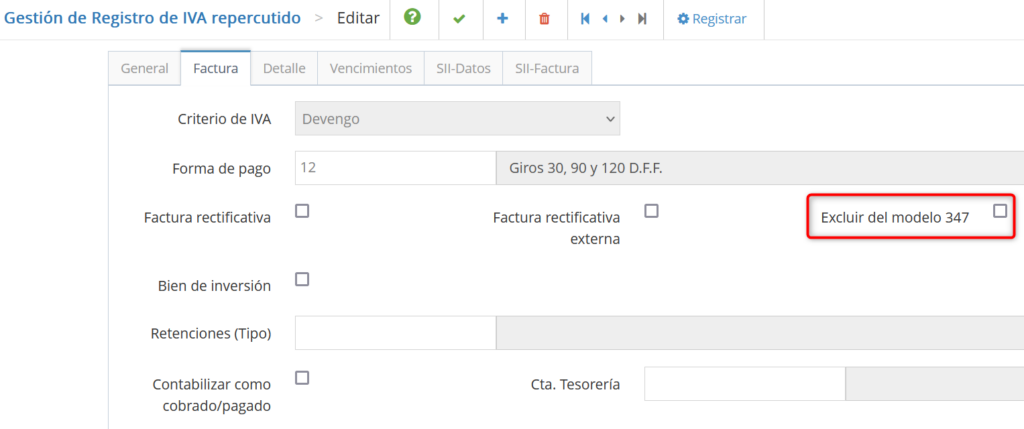

Si el Régimen de IVA tiene marcada la casilla 347 pero posteriormente en el registro de IVA marcamos “Excluir 347”, lo excluye correctamente.

Pestaña Datos SII

________________________________________________________________________________________________________________

COMUNITARIO

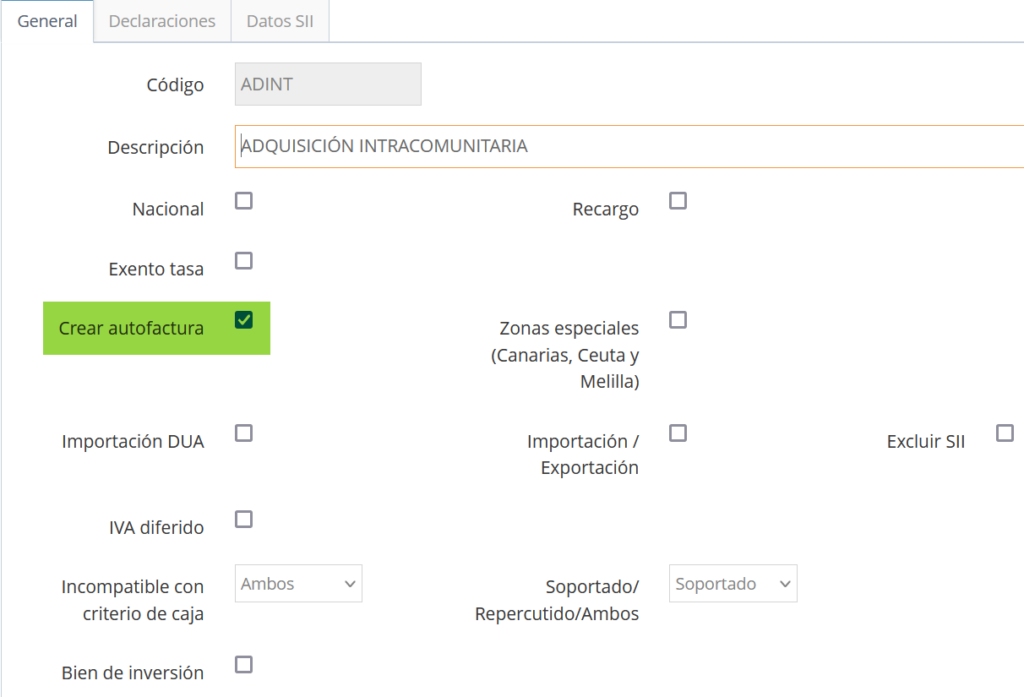

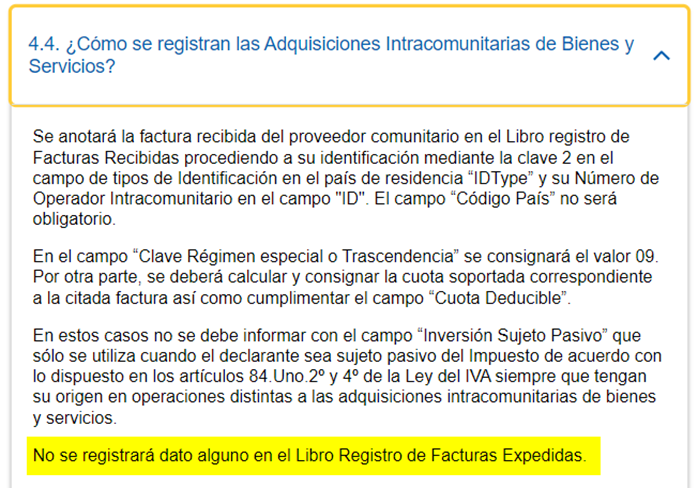

ADQUISICIÓN INTRACOMUNITARIA

Pestaña General

Check Crear autofactura: Si marcamos este check no se crea un registro de IVA repercutido nuevo, lo que hace es que aparecerá el mismo importe en el listado de IVA repercutido.

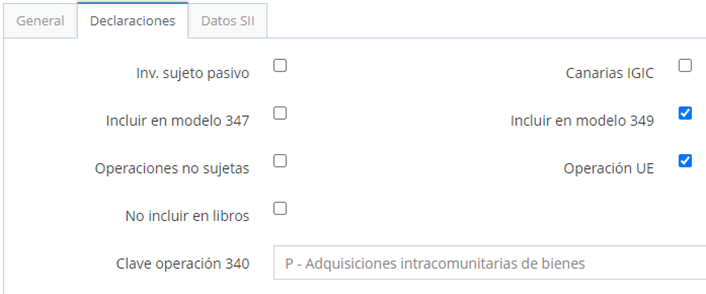

Pestaña Declaraciones

En el 349 se detallan las operaciones intracomunitarias.

Pestaña Datos SII

________________________________________________________________________________________________________________

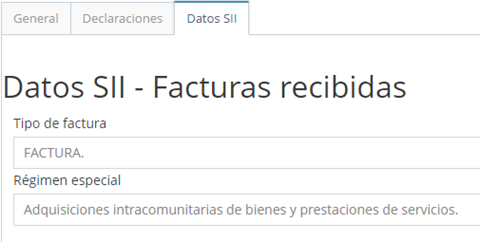

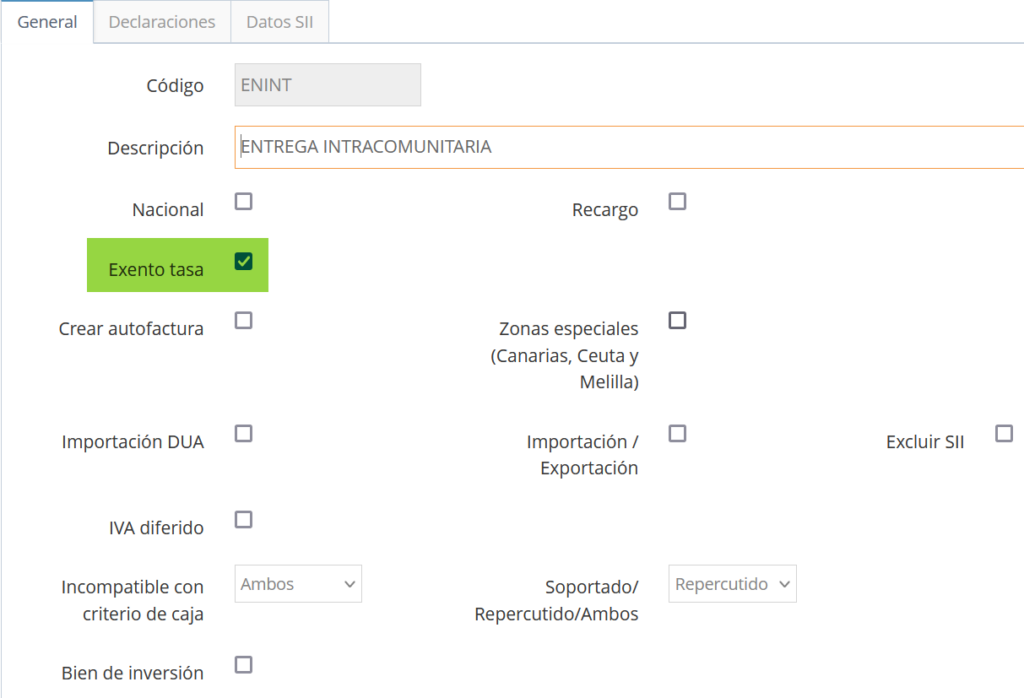

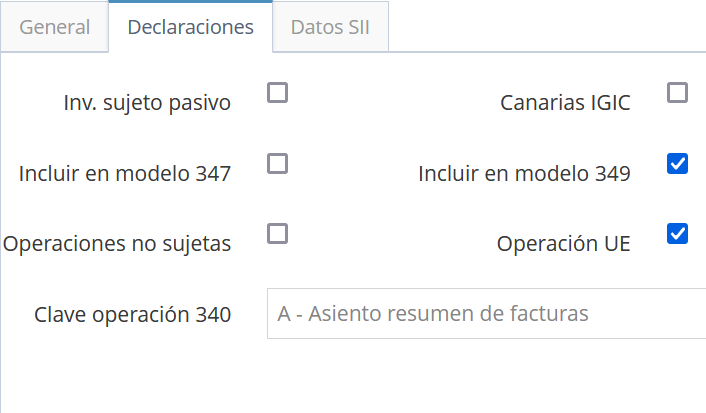

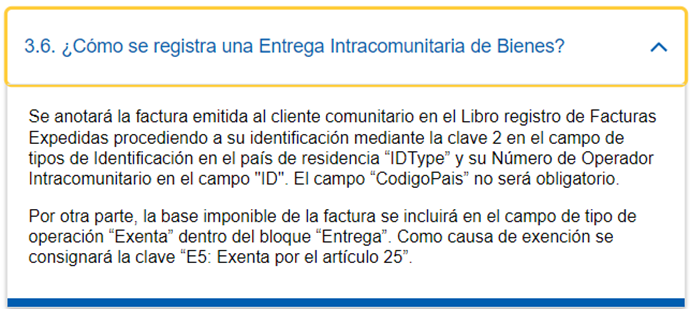

ENTREGA INTRACOMUNITARIA

Pestaña General

Además de “Operación UE” en la pestaña Declaraciones, debemos marcar “Exento tasa” sino nos indicará IVA.

Pestaña Declaraciones

Pestaña Datos SII

________________________________________________________________________________________________________________

EXTRANJERO

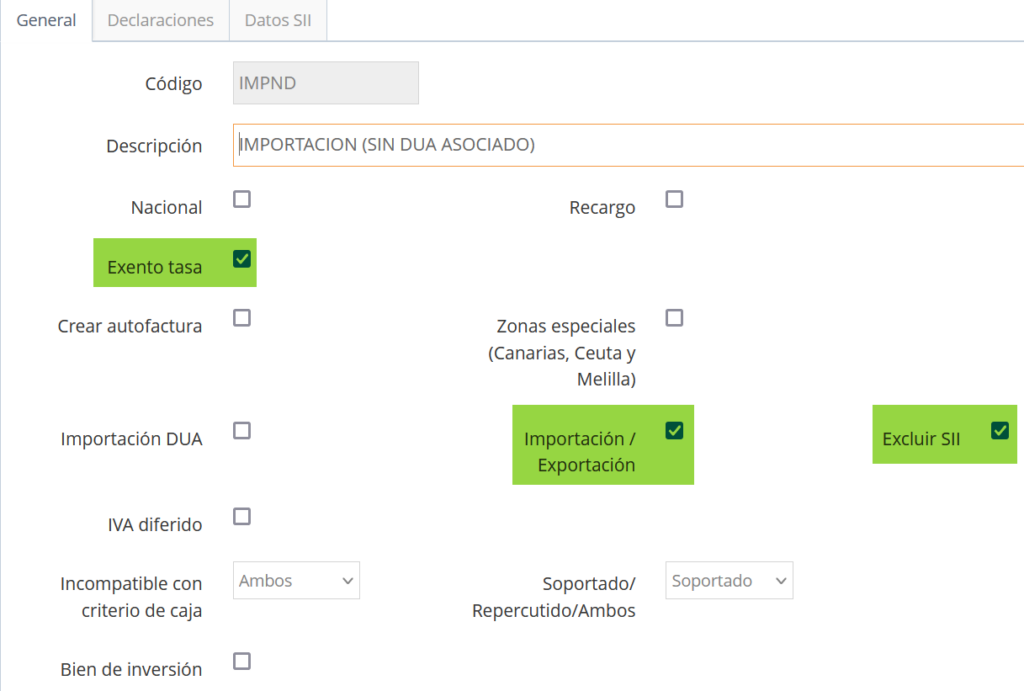

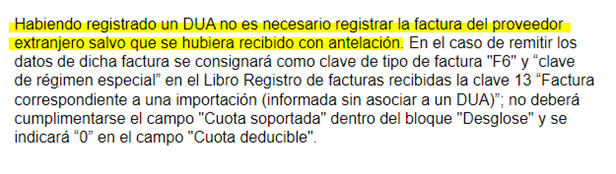

IMPORTACION (SIN DUA ASOCIADO) (Factura del proveedor, sin IVA)

Pestaña General

La factura de importación del proveedor no lleva IVA, debemos marcar “Exento tasa”.

Podemos marcar “Excluir SII” para no enviar la factura a la AEAT ya que si se registra un DUA no es necesario enviar la factura del proveedor.

Pestaña Declaraciones

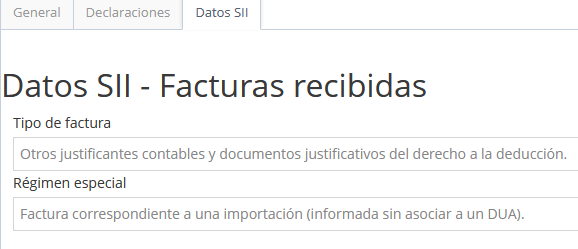

Pestaña Datos SII

________________________________________________________________________________________________________________

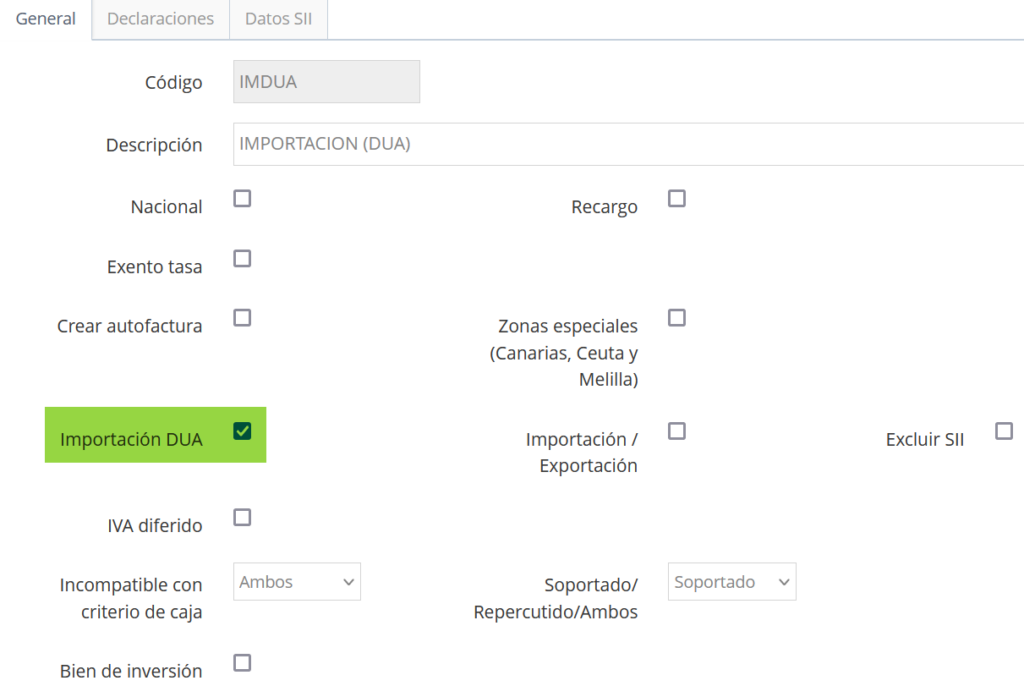

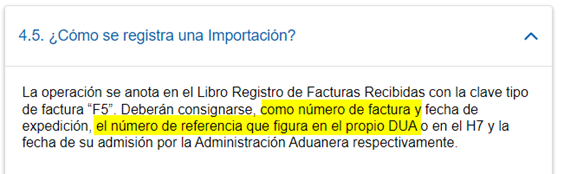

IMPORTACION (DUA)

Pestaña General

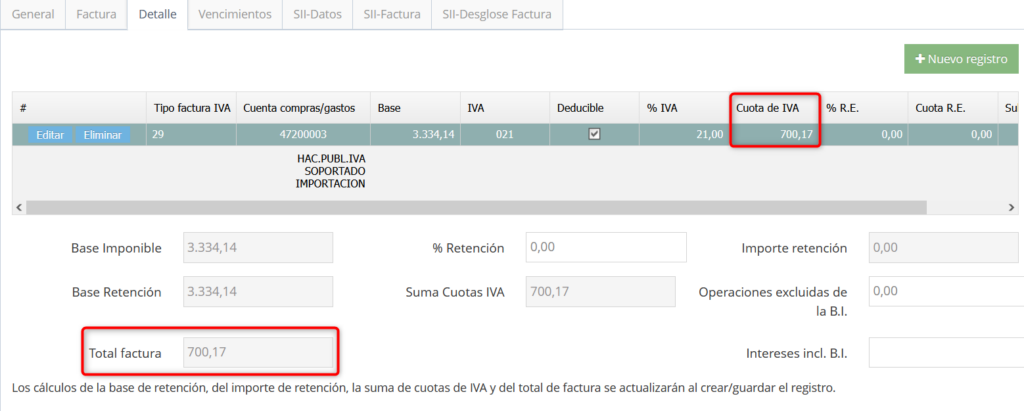

Para las Importaciones DUA debemos activar el check “Importación DUA”.

Este check hará que el total factura sea la cuota de IVA en el registro de IVA Soportado ya que en las Importaciones DUA solo se declara el IVA de la importación.

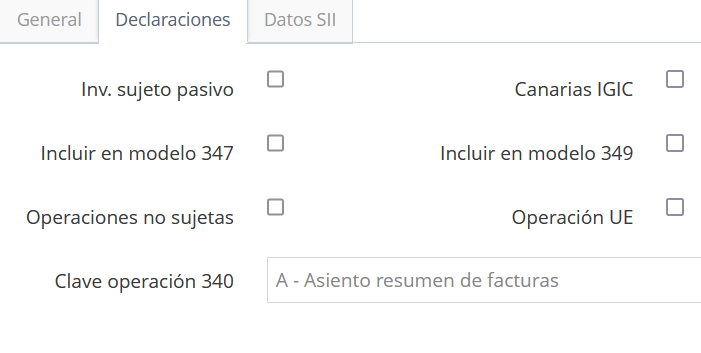

Pestaña Declaraciones

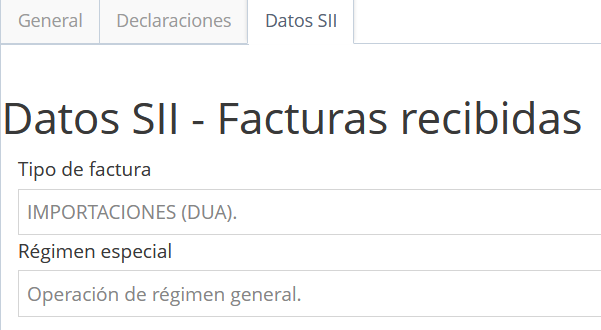

Pestaña Datos SII

Las importaciones no se declaran en el 347 ni 349.

Es obligatoria indicar el número de DUA porque actúa como número de factura según la AEAT.

En el Registro de IVA Soportado indicaremos el proveedor al que le estamos comprando, pero en los datos que enviamos al SII constarán los del titular (de la empresa), no los del proveedor.

Los datos del titular están informados en la empresa.

________________________________________________________________________________________________________________

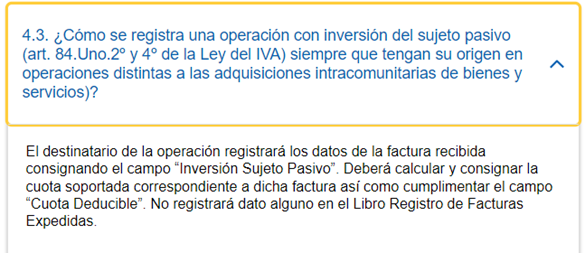

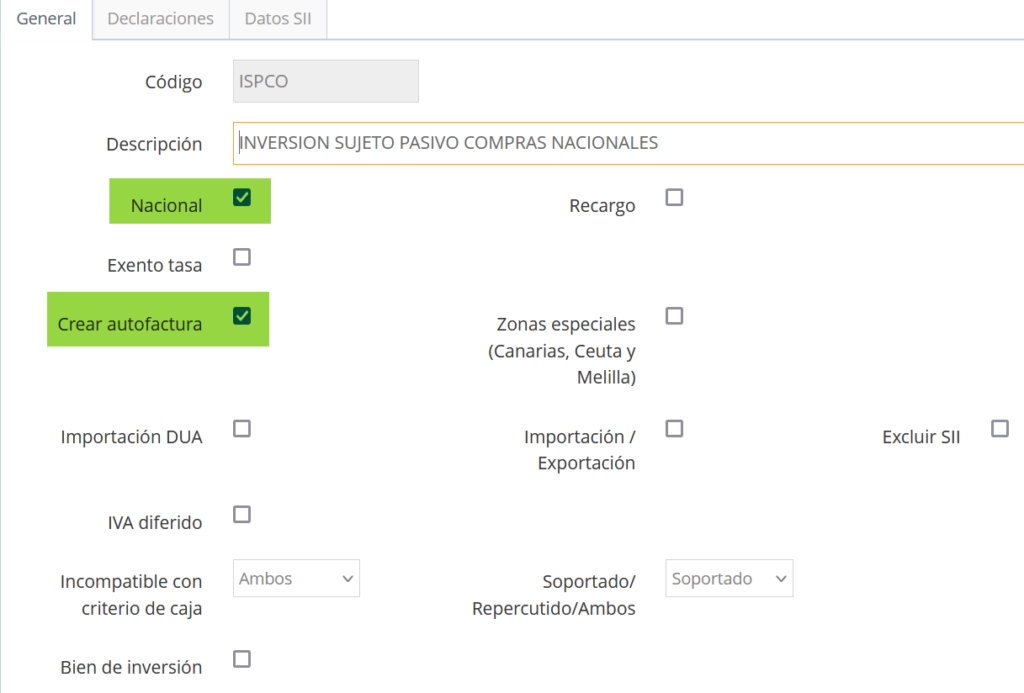

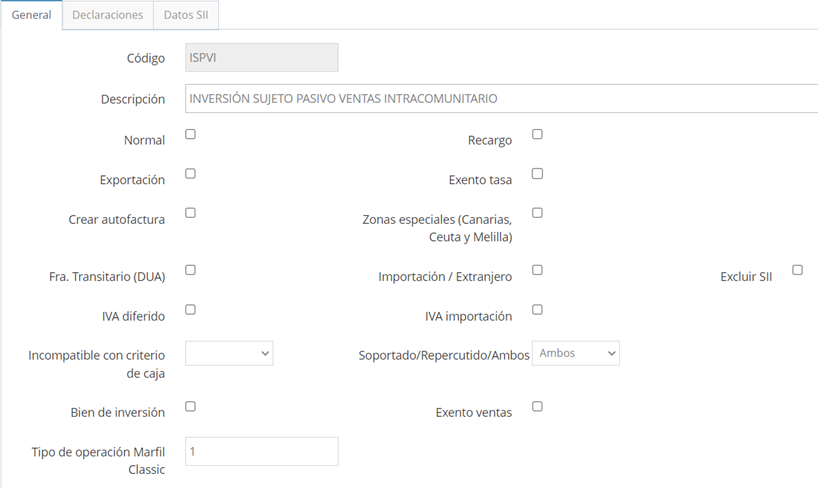

INVERSIÓN DE SUJETO PASIVO (NACIONAL)

Recibir facturas con inversión de sujeto pasivo (COMPRAS)

En caso de ser el receptor de una factura con inversión del sujeto pasivo, debemos “autorepercutir” el IVA. Es decir, pagaremos el IVA de nuestro proveedor.

Este importe tiene que reflejarse tanto en el modelo 303 como en la declaración anual del IVA recogida en el modelo 390.

Debemos incluir en la factura el importe que corresponde tanto al IVA devengado como al IVA deducible en cada uno de los apartados correspondientes. Suelen coincidir en la cifra.

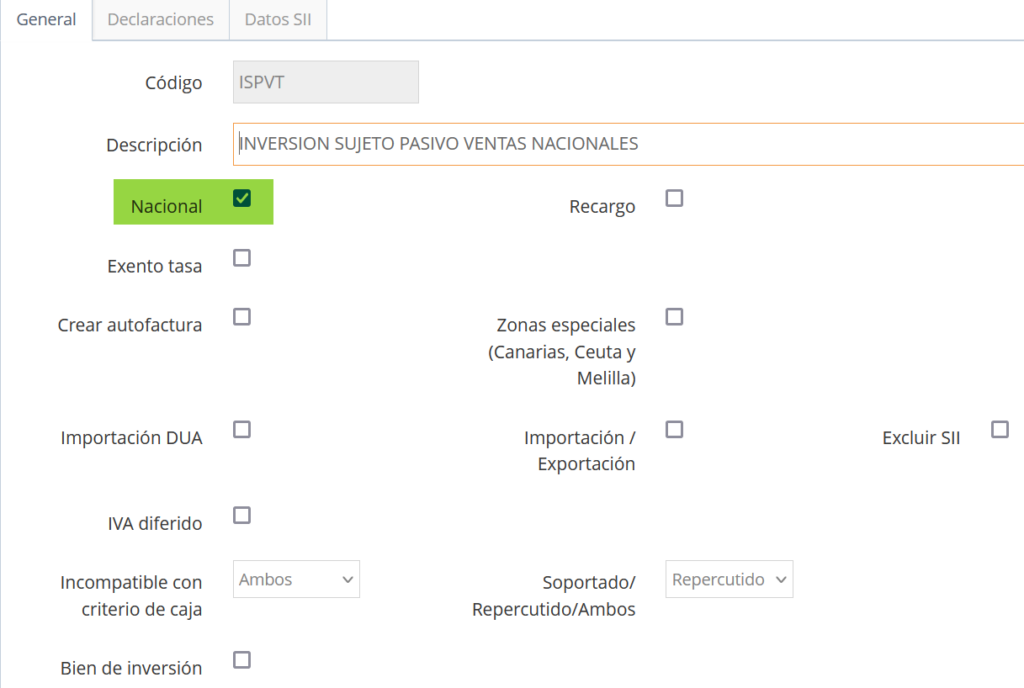

Pestaña General

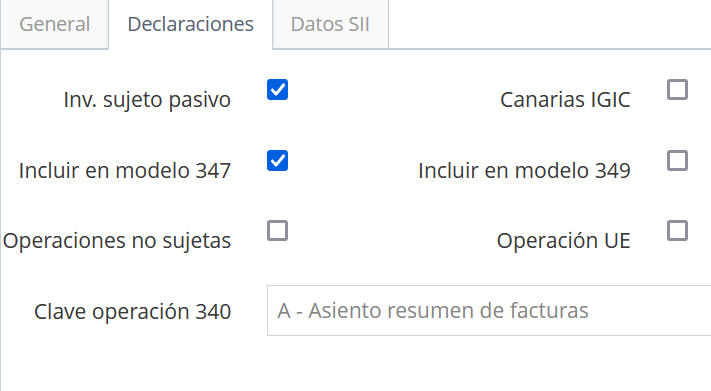

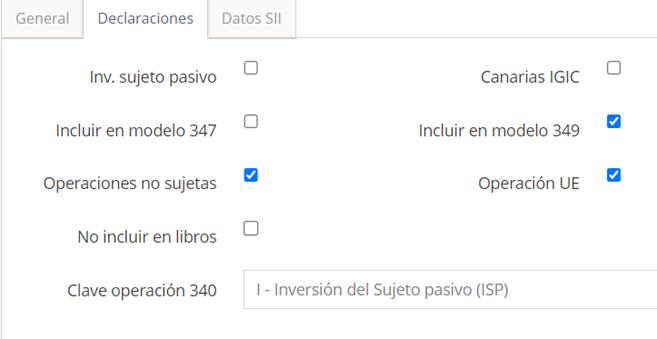

Pestaña Declaraciones

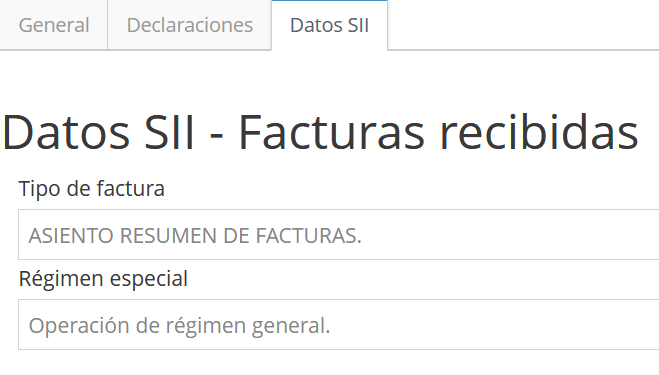

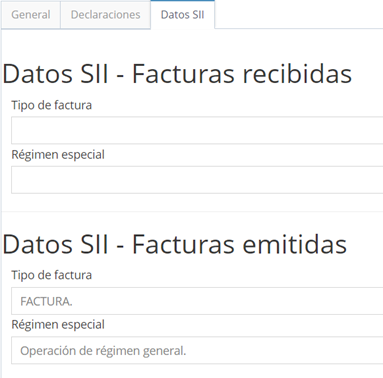

Pestaña Datos SII

Emitir facturas con inversión de sujeto pasivo (VENTAS)

Al emitir una factura con inversión del sujeto pasivo, solo debemos tener en cuenta que:

- En la factura no debemos incluir el IVA repercutido. Está sujeta a IVA pero tiene ISP.

- En la factura debemos incluir una referencia a que esta tiene inversión del sujeto pasivo.

Pestaña General

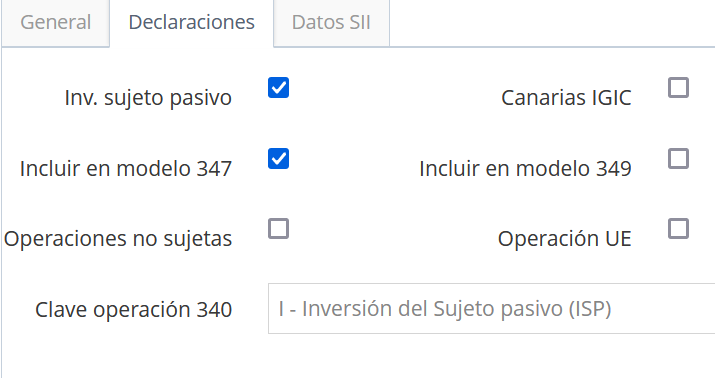

Pestaña Declaraciones

Pestaña Datos SII

________________________________________________________________________________________________________________

OPERACIONES NO SUJETAS

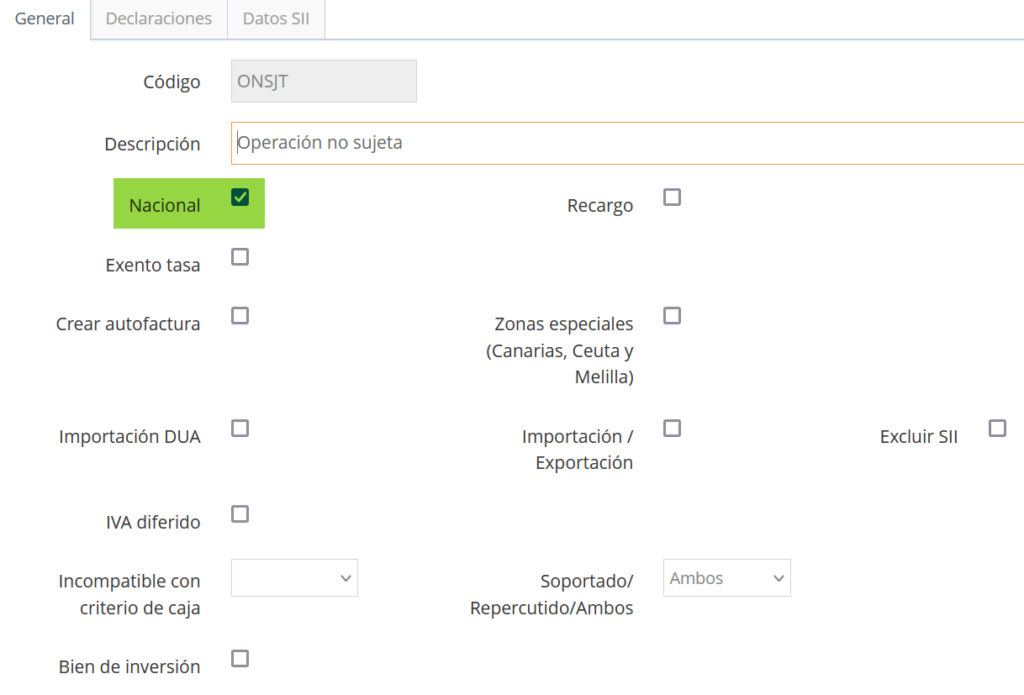

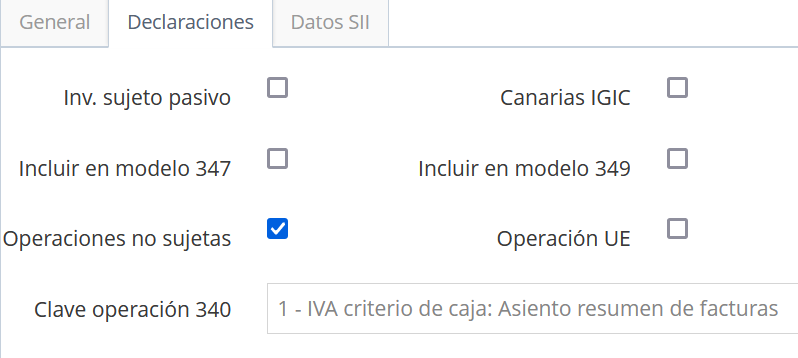

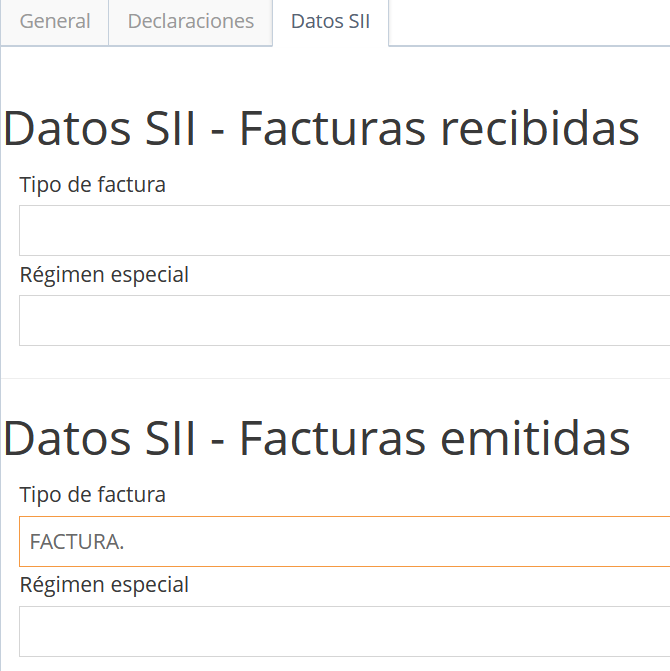

NO SUJETA NACIONAL (Emitida)

Operación no sujeta Nacional.

Pestaña General

Pestaña Declaraciones

Pestaña Datos SII

- Si en el régimen de IVA está marcado Operación no sujeta (Pestaña Declaraciones) + Nacional (Pestaña General)

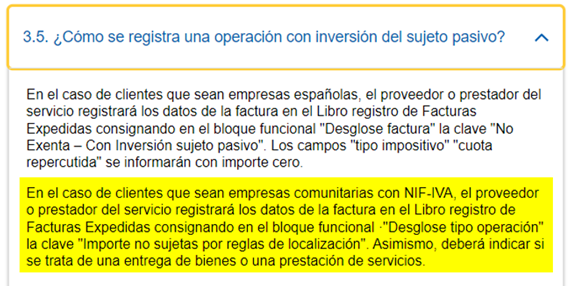

NO SUJETA COMUNITARIA ISP (Emitida)

Este caso es distinto de la entrega intracomunitaria la cual sería una operación Exenta.

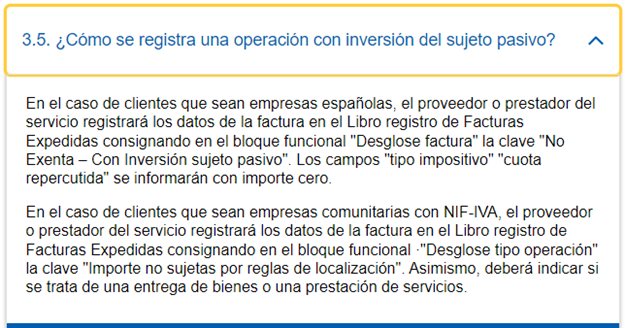

En caso de realizar una venta con ISP a un cliente intracomunitario con NIF – IVA debemos registrar la factura consignando:

- Tipo Operación: Entrega de bienes / Prestación de servicio

- Operación SII: No sujeta por reglas de localización

- Debemos rellenar el campo importe TAI reglas localización

En el 303 van a casillas diferentes:

- 120 – Op. No sujetas por reglas de localización (Ventas Intracomunitarias).

- 122 – Op. Sujetas con ISP (Ventas Nacional).

Pestaña General

Pestaña Declaraciones

Pestaña Datos SII

________________________________________________________________________________________________________________

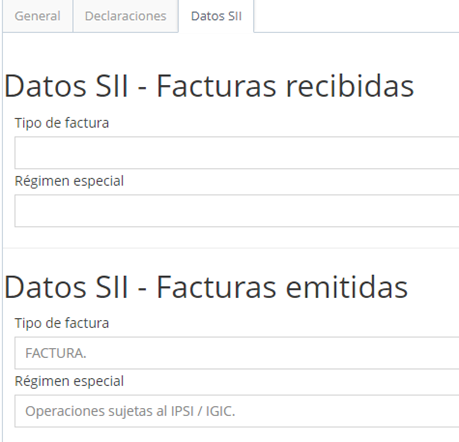

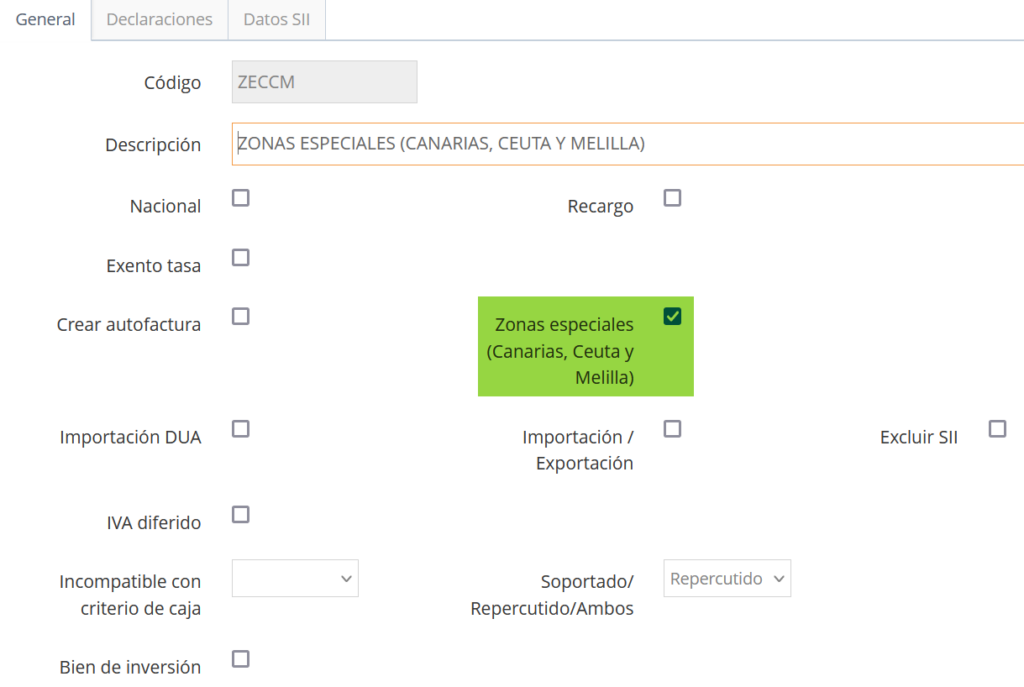

ZONAS ESPECIALES (CANARIAS, CEUTA Y MELILLA)

Únicamente suministraremos información a la AEAT de las operaciones sujetas al IGIC/IPSI que no están sujetas al IVA por reglas de localización. En ningún caso se informará cuando las operaciones se realicen a través de un establecimiento permanente situado en Canarias, Ceuta y Melilla.

Las entregas y adquisiciones de bienes transportadas entre el España y Canarias, Ceuta y Melilla se registrarán como exportación (clave régimen especial: 02) e importación (tipo de factura: F5) respectivamente. En estos casos no se utilizará la clave 08.

Operaciones sujetas al IGIC que deben informarse a través del SII de la siguiente manera:

Operación no sujeta al IVA por reglas de localización.

Clave de régimen especial o trascendencia 08 – Operaciones sujetas al IPSI / IGIC (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto General Indirecto Canario).

- Prestación de servicios desde la península a Canarias, de profesional a profesional. (Por lo general será este caso el que nos encontremos, por eso hemos definido el tipo de factura con una cuenta de servicios).

- Entrega de bienes localizada en Canarias, no transportada a España. Ejemplo: Un empresario con domicilio fiscal en Madrid que aplica el SII adquiere una partida de mercancías en Canarias y la vende en dicho territorio.

Pestaña General

Pestaña Declaraciones

A pesar de que este tipo de operaciones son no sujetas, no marcamos el check “operaciones no sujetas” porque marcando el de “zonas especiales” ya debe tener esa funcionalidad.

Pestaña Datos SII