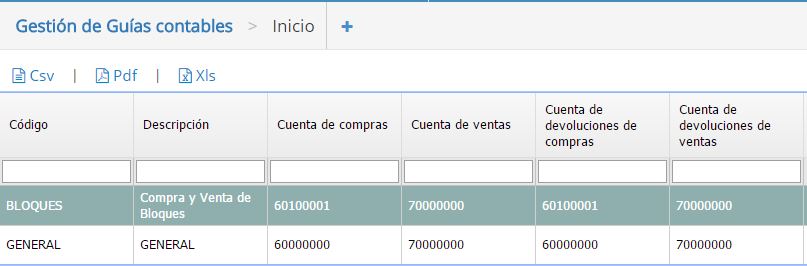

Una Guía Contable es un conjunto de cuentas agrupadas bajo un código y una descripción, que se definen para compras, ventas y sus devoluciones.

Se utilizan para indicar a la aplicación a que cuentas debe contabilizar los productos de las facturas. Como productos similares van a las mismas cuentas, las guías contables facilitan la labor pues el mismo conjunto de cuentas (Guía contable) se puede usar en muchos productos. En la familia de productos se puede indicar la guía, que pasará a todos los artículos creados de la misma.

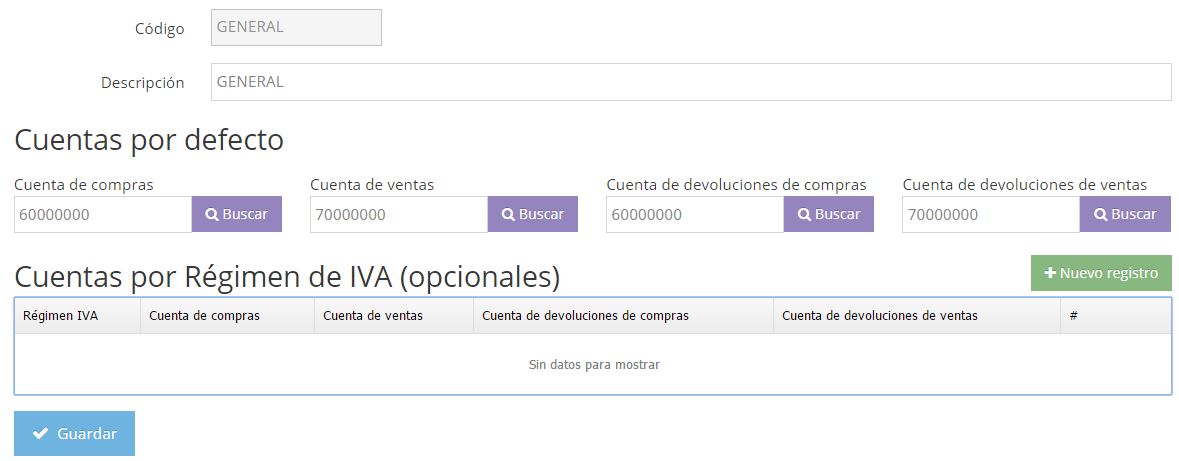

A nivel básico el programa necesita por lo menos un código contable para poder contabilizar facturas, tanto de compras como de ventas. Ésta es la Guía Contable GENERAL. Es indispensable para el funcionamiento del proceso de contabilización, pudiéndose utilizar cuentas diferentes según el Régimen de IVA al que esté sujeto el tercero.

También podremos dar de alta las cuentas de devoluciones de compras y ventas, pues las facturas rectificativas o abonos de productos se pueden contabilizar en las mismas.

Cada «Guía contable» tiene siempre un juego de cuentas «por defecto», adicionalmente si desea un mayor detalle de contabilización puede indicar cuentas por cada régimen de IVA.

Por ejemplo podríamos definir códigos contables para Transportes, Bloques, Tablas, Mármol, Granito, Reparaciones, Abrasivos, Suministros, etc. Asignando después estos códigos contables a las familias de productos (Gestión / Familias). Todos los artículos que se creen de esa familia de materiales heredarán el código contable de la familia.

Resumiendo, una GUÍA CONTABLE es un “juego de cuentas” donde se contabilizarán distintos productos según su procedencia o destino. El código contable se asigna en la familia de productos o en productos concretos (caso habitual de las compras).