¿Cómo se registra una Importación en Marfil SAAS?

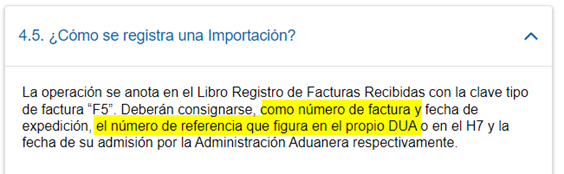

La operación se anota en el Libro Registro de Facturas Recibidas con la clave tipo de factura “F5”. Deberán consignarse, como número de factura y fecha de expedición, el número de referencia que figura en el propio DUA o en el H7 y la fecha de su admisión por la Administración Aduanera respectivamente.

El formato del número de identificación de un DUA es el siguiente:

- AA: dos últimos dígitos del año de captura del DUA

- PP: País del DUA (cualquier código IS, no solo España)

- 00RRRR: recinto de presentación

- AAAAAAA: “numeración secuencial” dentro del recinto de presentación.

- D: dígito de validación.

El formato del número de identificación de un H7 es el siguiente:

AAESH7xaaaaaaaaaRD

- AA: dos últimos dígitos del año de captura del DUA

- ES : fijo ES.

- H7x: declaración aduanera (actualmente solo la x, pero puede ser cualquier letra o número)

- aaaaaaaaa: numeración secuencial, utilizando letras ( no Ñ,O) y números (0..9)

- R: tipo declaración.

- D: digito de control.

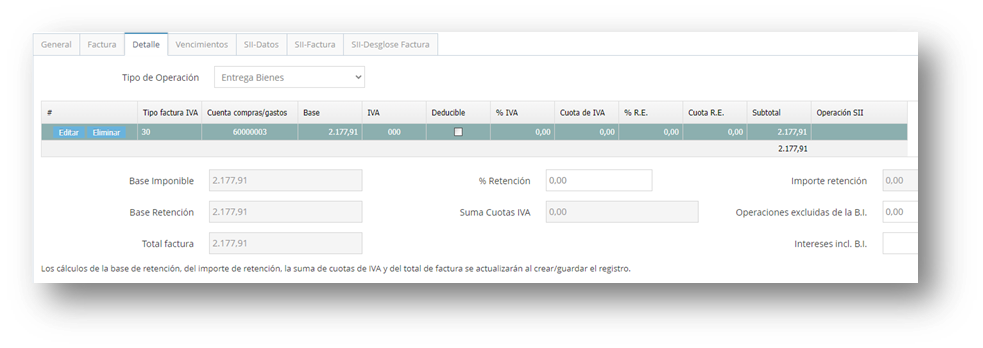

Por otra parte, se deberá consignar el detalle de la factura (tipo, base imponible y cuota soportada) así como cumplimentar el campo “Cuota Deducible”.

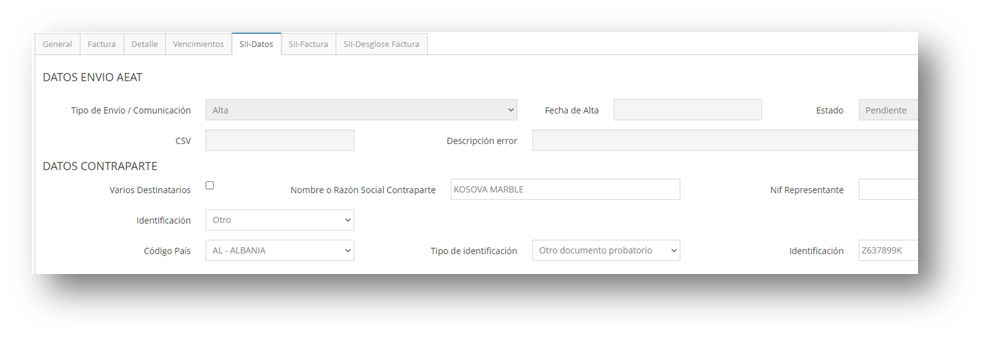

En los datos identificativos correspondientes al proveedor se consignarán los del importador y titular del libro registro.

En el suministro de los datos correspondientes a las importaciones se deben tener en cuenta las siguientes precisiones:

- Como “Base Imponible” se indicará el Valor en Aduana de la mercancía, más los demás gravámenes que se devenguen fuera del territorio de aplicación, más los gravámenes a la importación y más los gastos accesorios que no formen parte del Valor en Aduana y que se produzcan hasta el primer lugar de destino en el interior de la comunidad (Base Imponible, casilla 47 DUA).

- Como “Cuota Tributaria” se consignará el importe a pagar.

Los gastos posteriores a la admisión del DUA no incluidos en la base imponible del IVA a la importación darán lugar al registro de facturas separadas.

De la factura del transitario, sólo se registrará la parte que corresponda a la prestación de su servicio (no la cuantía del IVA a la importación que se le exige al cliente en concepto de suplido).

Habiendo registrado un DUA no es necesario registrar la factura del proveedor extranjero salvo que se hubiera recibido con antelación.

En el caso de remitir los datos de dicha factura se consignará como clave de tipo de factura «F6» y “clave de régimen especial” en el Libro Registro de facturas recibidas la clave 13 “Factura correspondiente a una importación (informada sin asociar a un DUA)”; no deberá cumplimentarse el campo «Cuota soportada» dentro del bloque «Desglose» y se indicará “0” en el campo «Cuota deducible».

Ejemplo2: se realiza una operación de importación a través de la Aduana de Valencia por la que se emiten las siguientes facturas:

1.- Factura del Proveedor de Albania de 2.177,91 (Casilla 22 DUA) €.

2.- Factura del Transitario Nacional, con los siguientes importes:

- Base de la Importación liquidada en Aduana(Casilla 47 DUA)…………….3.334,14€

- Factura del proveedor…………………………………………………………………..2.177,91€

- -Resto de conceptos(1)…………………………………………………………………1.156,23€

- -Prestación exenta del transitario (2)……………………………………………. 1.147,00€

(1) Gravámenes, gastos accesorios, etc hasta el primer lugar de destino en el interior de la Comunidad. Casilla 45 (Ajuste) +909,23 € + Casilla 44 (Aranceles) 247,00 €.

(2) Artículo 64 LIVA

- Cuota IVA importación…………………………………………………………………..700,17 €

- Base de la prestación de servicios del Transitario ……………………………..693,00 €

- Cuota ………………………………………………………………………………………….145,53 €

En el Libro registro de Facturas recibidas se deben realizar las siguientes anotaciones:

1.º El DUA, consignando como número de identificación el nº de referencia, base imponible 3.334,14€ y cuota 700,17 €. (No se registrará la factura del proveedor extranjero).

2.º La factura del transitario, consignando únicamente la prestación de servicios sujeta y no exenta con una base imponible de 693,00 € y una cuota de 145,53 €.

Los conceptos facturados por el transitario que correspondan a suplidos o pagos efectuados por cuenta del importador no habrán de remitirse.

Configuraciones previas

Para contabilizar una importación de bienes debemos tener en cuenta que durante el proceso se generan varias facturas. Por un lado, tenemos la factura de compra del proveedor. Pero cuando la mercancía pasa por aduanas se emite otro documento que también influye en nuestra contabilidad.

El agente de aduanas o transitario realizará en nuestro nombre tanto la gestión de la introducción de la mercancía extranjera en nuestro país como el pago de impuestos.

Es por esto que nos vamos a encontrar 3 documentos que justifican la operación:

1. Factura del proveedor extranjero, Es el documento de venta que nos expide el proveedor extranjero. No lleva IVA ya que este impuesto se paga con el DUA a travésde un transitario, en el momento de solicitar su despacho en aduanas. Es decir, el IVA en lugar de pagarse al proveedor, se paga directamente en aduana.

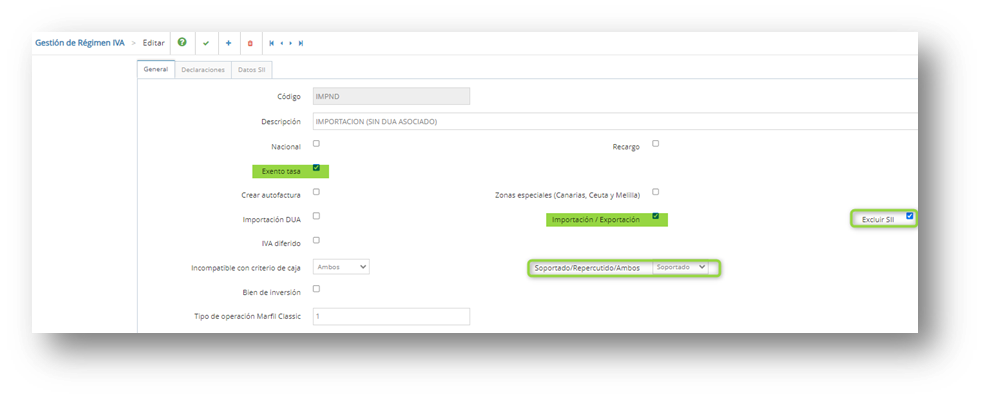

Podemos elegir no enviarla a la AEAT en caso de estar acogido al SII marcando el check “Excluir SII” en el Régimen de IVA.

2. Factura de agente de aduanas o transitario, incluye varios conceptos como los servicios prestados, el IVA correspondiente y los impuestos pagados en la aduana en nuestro nombre (IVA de importación y derechos arancelarios).

3. Documento Único Administrativo (DUA), Es un documento que debe cumplimentarse en la aduana en el momento de la importación o exportación. Es necesario para el cumplimiento de las formalidades aduaneras y sirve como base para las declaraciones tributarias del IVA.

En una importación de bienes el pago del IVA se realiza directamente a las autoridades aduaneras, por lo tanto lo registraremos como una factura a nombre del agente de aduanas o transitario con el importe del IVA de la Importación.

En listados de IVA ésta factura no contendrá BI porque ya está incluida en las facturas anteriores.

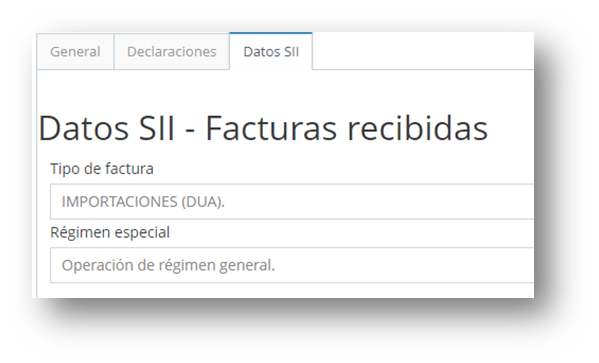

A.- Tipo factura: F5 Importaciones (DUA)

B.- Nº factura: DUA

C.- Fecha de expedición: Fecha de admisión en la Administración Aduanera (casilla 54 del DUA).

1.- FACTURA DEL PROVEEDOR EXTRANJERO

En caso de enviar la factura al SII se consignarán los datos de la siguiente manera:

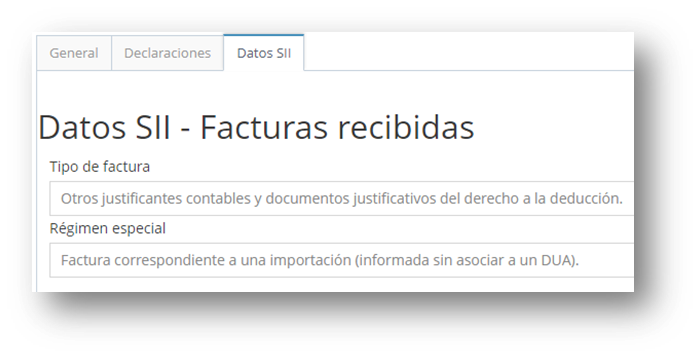

- Tipo de factura: F6 Justificantes contables.

- Clave de régimen especial: 13 “Factura correspondiente a una importación (informada sin asociar a un DUA)”

- No deberá cumplimentarse el campo «Cuota soportada» dentro del bloque «Desglose» y se indicará “0” en el campo «Cuota deducible».

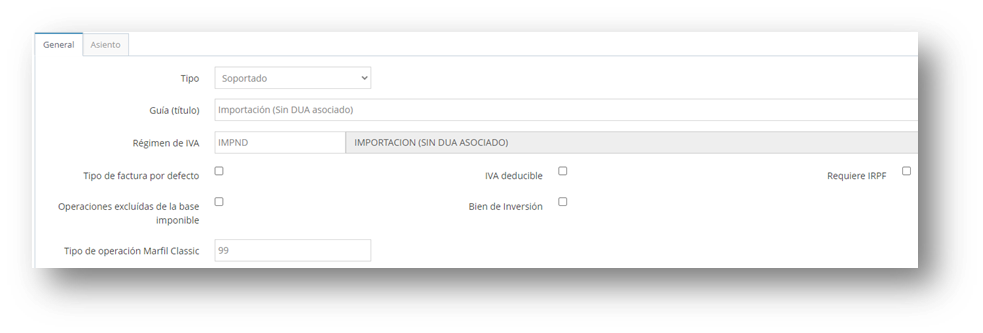

Tipo de Factura: Importación (Sin DUA asociado)

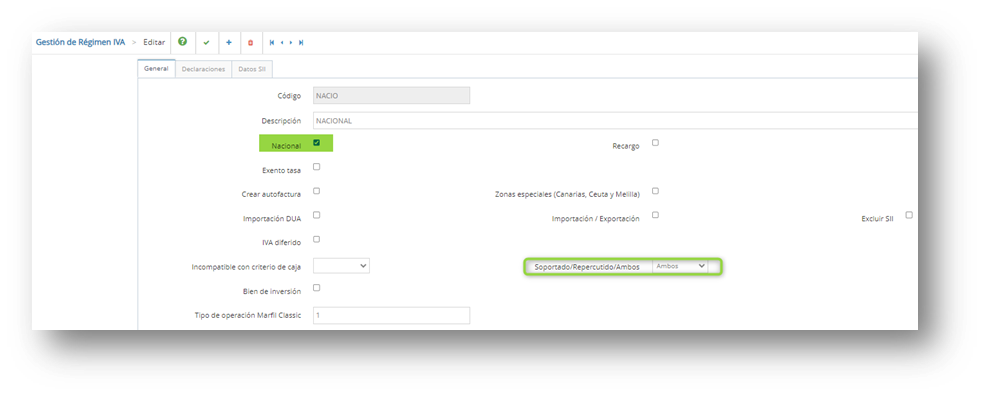

Régimen de IVA: IMPORTACION SIN DUA

“Excluir SII”: Podemos marcar este check para no enviar la factura a la AEAT en caso de estar acogidos al SII.

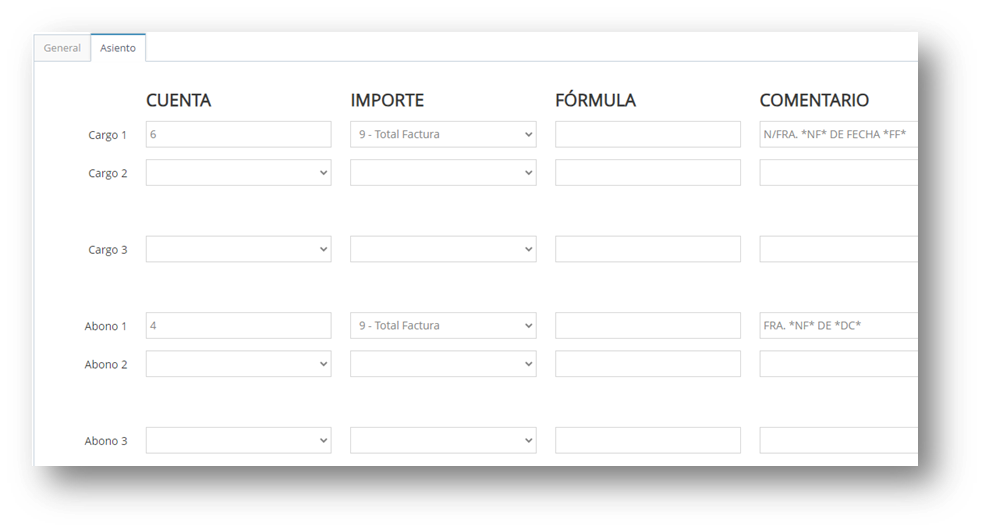

Registro de IVA Soportado

Asiento Contable

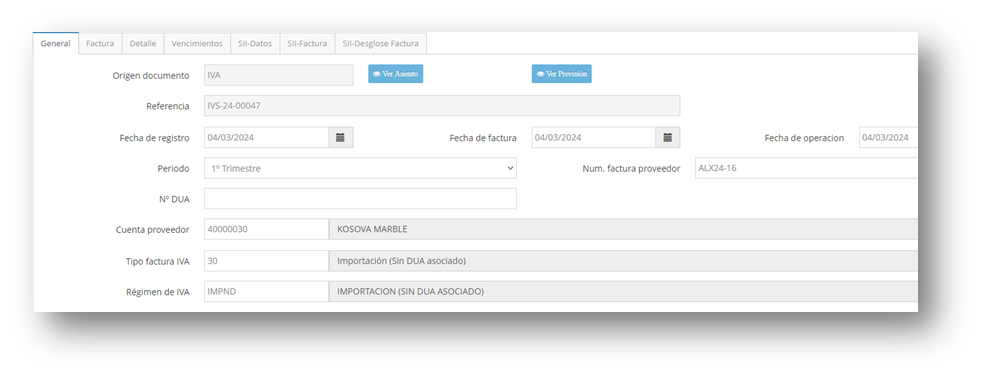

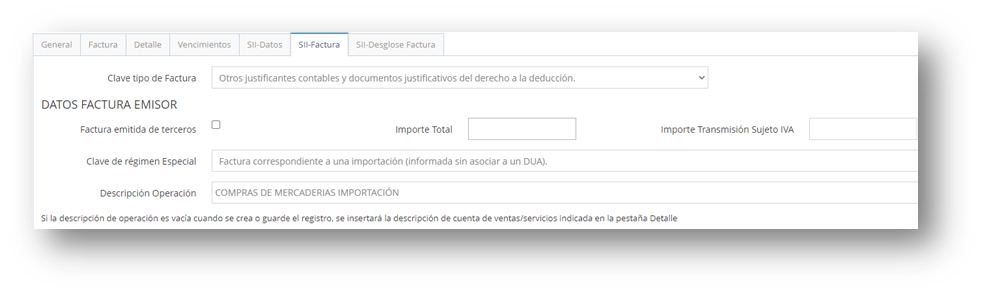

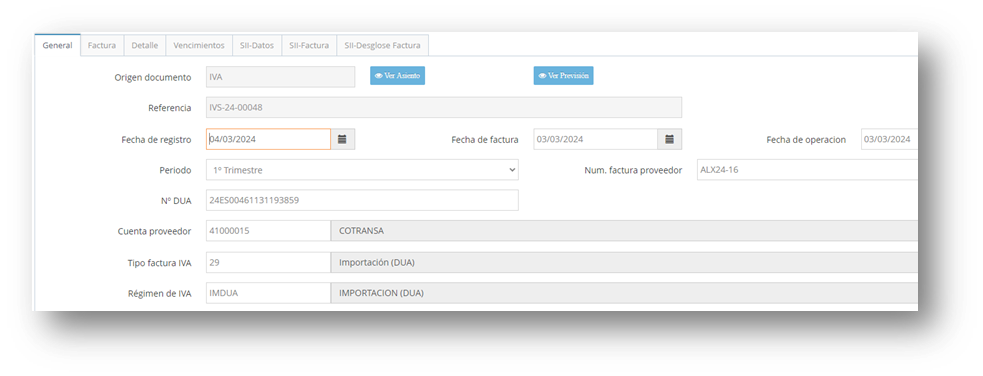

2.- FACTURA DUA

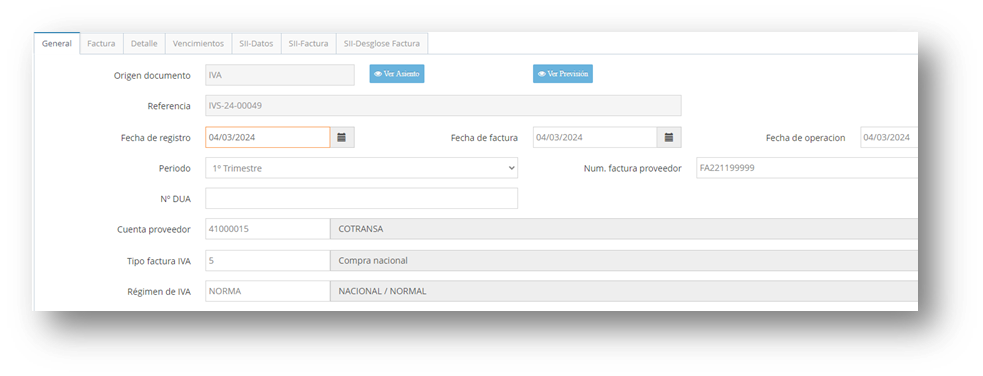

La factura debe registrarse en Marfil de la siguiente manera:

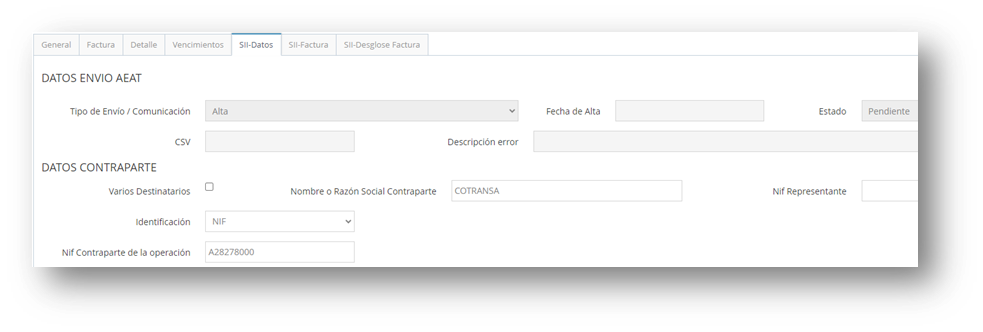

- Proveedor / Acreedor: Indicaremos al transportista o agente de aduanas que es a quien pagaremos y quien pagará el IVA de la importación en nuestro nombre.

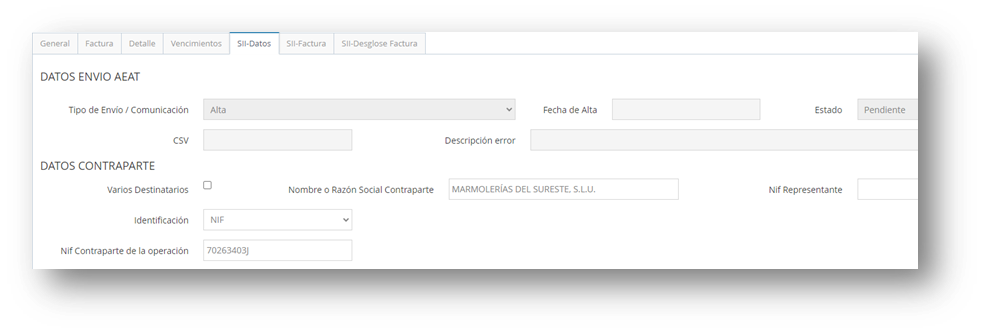

Al crear el registro SII el programa automáticamente cogerá los datos del importador y titular del registro (datos del mantenimiento de la empresa).

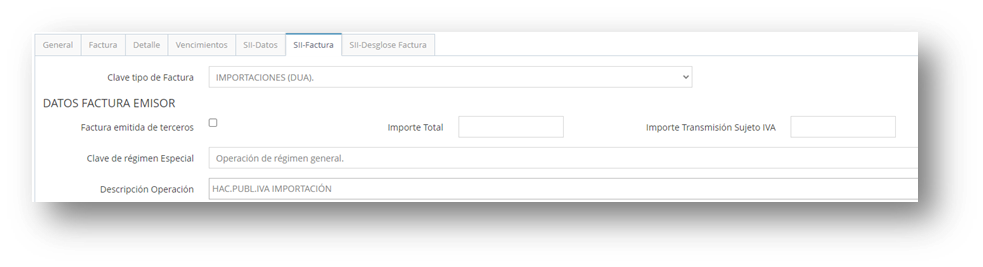

- Clave tipo factura: F5 Importaciones (DUA)

- Nº factura: Indicaremos el número delDUA en el campo “Nº DUA”, podemos indicar el número de factura en el campo “Num. factura proveedor”.

Al crear el registro SII el programa enviará al SII como número de factura el número que aparece en “Nº DUA”.

- Fecha de expedición: Fecha de admisión en la Administración Aduanera (casilla 54 del DUA).

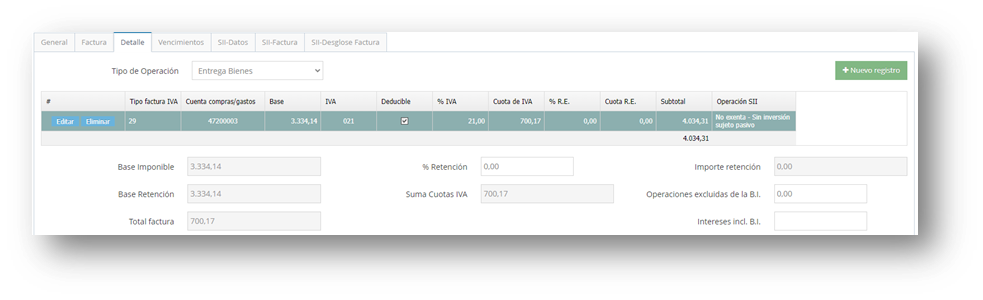

- Base Imponible: Casilla 47 del DUA. El programa tomará como total factura únicamente el IVA de la importación.

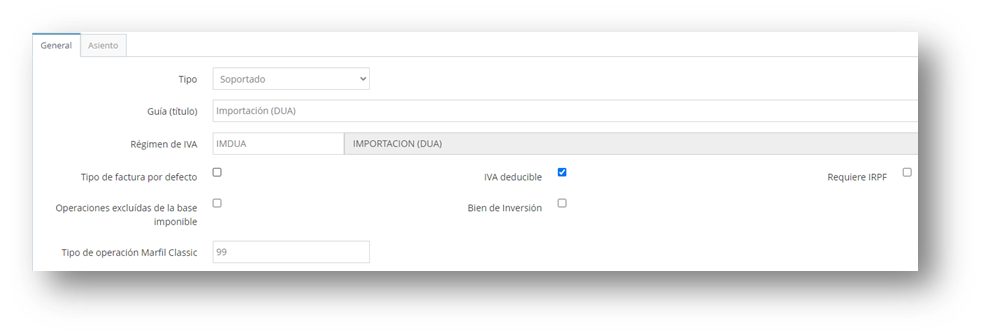

Tipo de Factura: Importación (DUA)

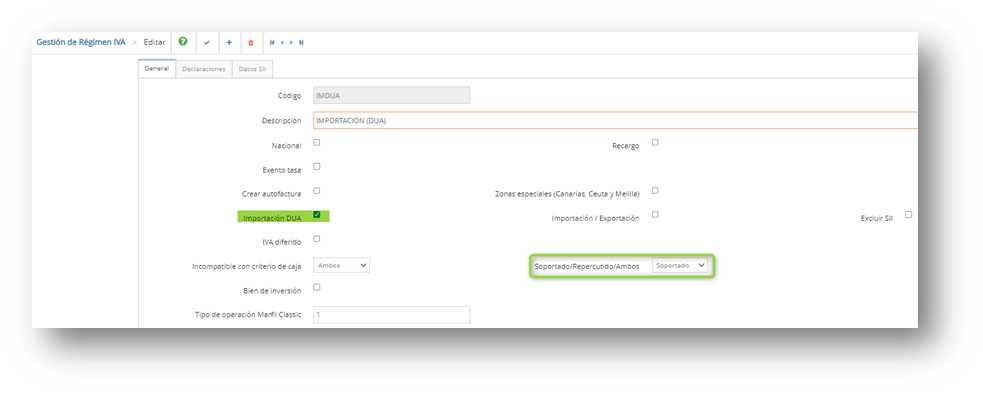

Régimen de IVA: IMPORTACION (DUA)

“Importación DUA”: Este check determinará que el total factura sea la cuota de IVA en el registro de IVA Soportado ya que en las Importaciones DUA solo se declara el IVA de la importación.

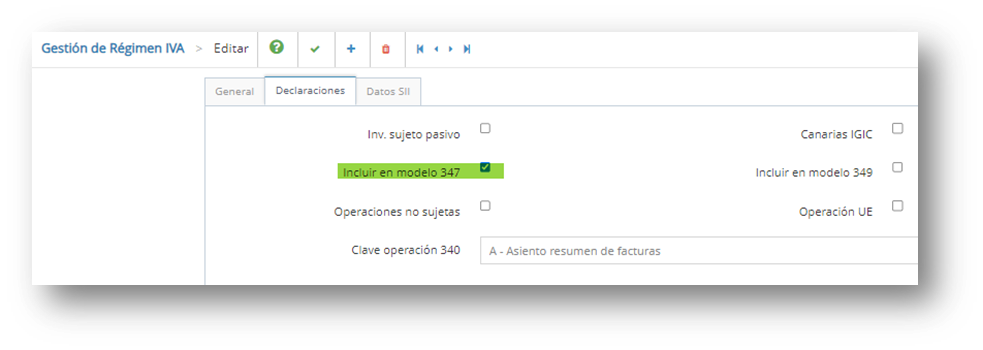

Las importaciones no se declaran en el 347 ni 349.

Es obligatoria indicar el número de DUA porque actúa como número de factura según la AEAT.

En el Registro de IVA Soportado indicaremos el proveedor al que le estamos comprando, pero en los datos que enviamos al SII constarán los del titular (de la empresa), no los del proveedor.

Los datos del titular están informados en la empresa.

Registro de IVA Soportado

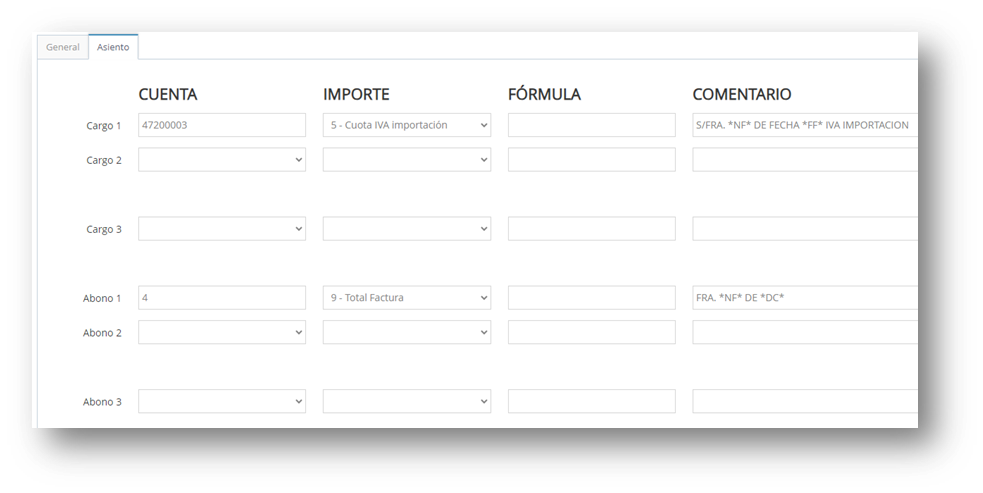

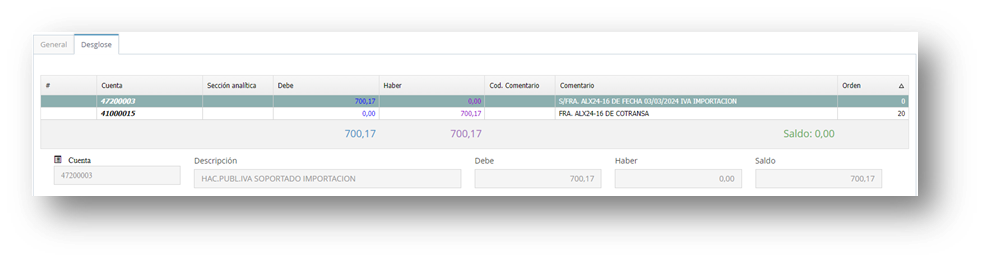

Asiento Contable

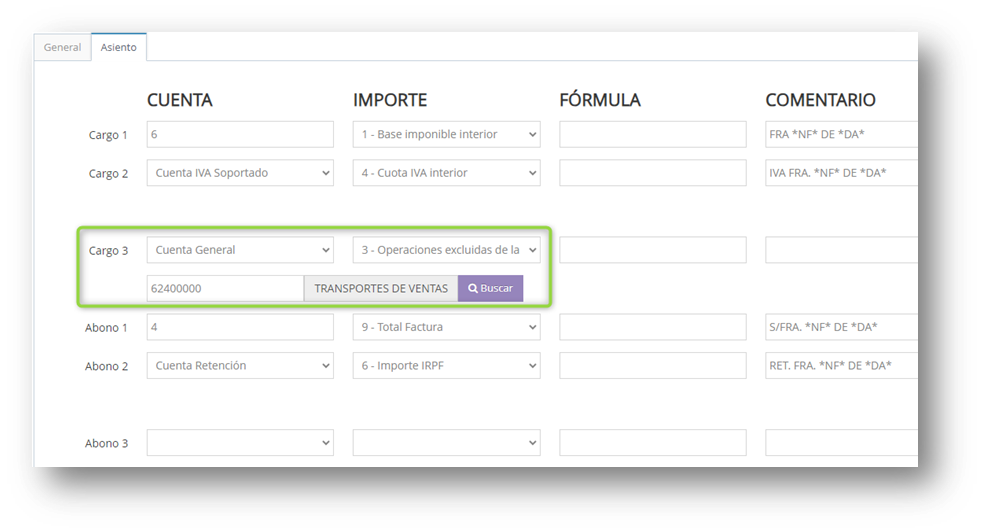

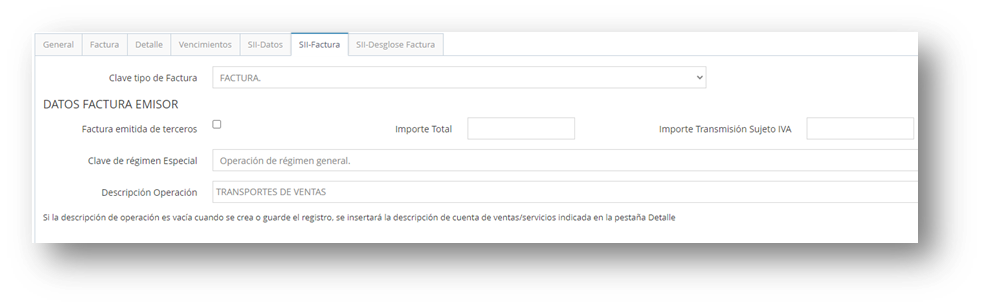

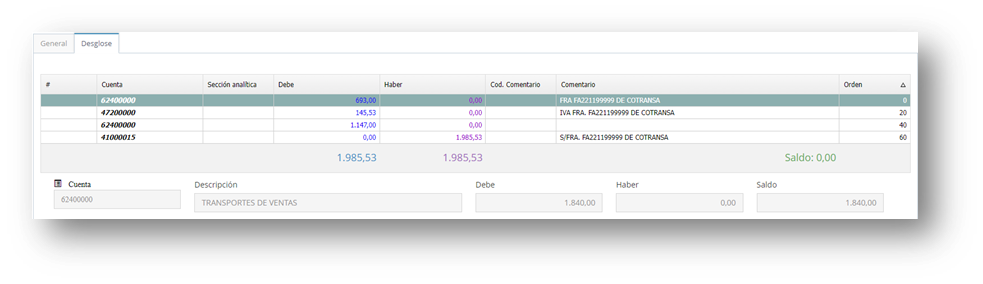

3.- FACTURA TRANSITARIO

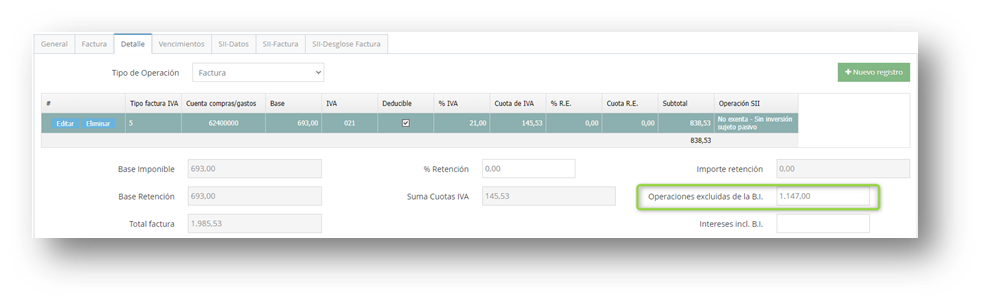

“Los gastos posteriores a la admisión del DUA no incluidos en la base imponible del IVA a la importación darán lugar al registro de facturas separadas. De la factura del transitario, sólo se registrará la parte que corresponda a la prestación de su servicio (no la cuantía del IVA a la importación que se le exige al cliente en concepto de suplido).”

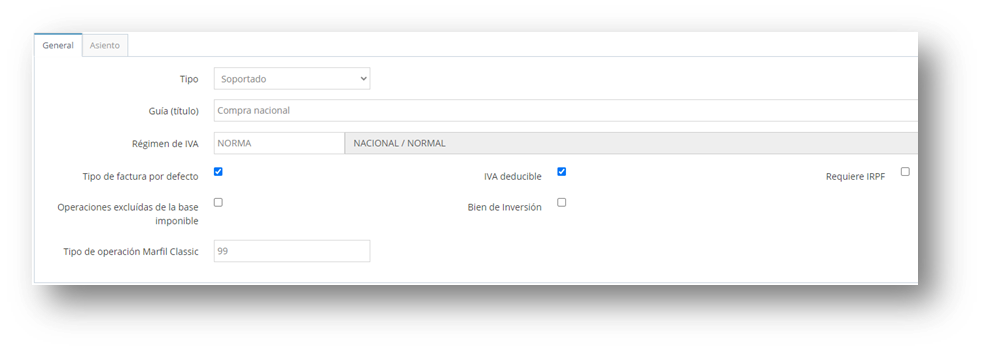

La prestación exenta del transitario se indicará en el apartado “Oper. Excluidas Base Imp.

Tipo de Factura: Compra nacional

Régimen de IVA: NACIONAL / NORMAL

Registro de IVA Soportado

Asiento Contable

Libro registro de facturas recibidas